PF Information ಉದ್ಯೋಗಿಗಳ ಭವಿಷ್ಯ ನಿಧಿ 2026

ಭಾರತದಲ್ಲಿ ಜಾರಿಯಲ್ಲಿರುವ ಇಪಿಎಫ್ ಕಾಯ್ದೆಯ ಪ್ರಕಾರ, ಒಂದು ಕಂಪನಿಯು ತನ್ನ ಉದ್ಯೋಗಿಗಳಿಗೆ ಪಿಎಫ್ (EPF) ಸೌಲಭ್ಯವನ್ನು ನೀಡಲು ಹೊಂದಿರಬೇಕಾದ ಕನಿಷ್ಠ ಉದ್ಯೋಗಿಗಳ ಸಂಖ್ಯೆ ಹೀಗಿದೆ:

ಒಂದು ಕಂಪನಿ ಅಥವಾ ಸಂಸ್ಥೆಯಲ್ಲಿ ಕನಿಷ್ಠ 20 ಉದ್ಯೋಗಿಗಳು (20 Employees) ಇದ್ದರೆ, ಆ ಸಂಸ್ಥೆಯು ಕಡ್ಡಾಯವಾಗಿ ಇಪಿಎಫ್ಒ (EPFO) ಅಡಿಯಲ್ಲಿ ನೋಂದಾಯಿಸಿಕೊಳ್ಳಬೇಕು ಮತ್ತು ಉದ್ಯೋಗಿಗಳಿಗೆ ಪಿಎಫ್ ಸೌಲಭ್ಯ ನೀಡಬೇಕು.

PF (EPF) ಎಂದರೇನು?

PF (Provident Fund) ಅಥವಾ ಉದ್ಯೋಗಿಗಳ ಭವಿಷ್ಯ ನಿಧಿ (EPF) ಎಂಬುದು ಸಂಬಳ ಪಡೆಯುವ ಉದ್ಯೋಗಿಗಳ ಭವಿಷ್ಯದ ಆರ್ಥಿಕ ಭದ್ರತೆಗಾಗಿ ಭಾರತ ಸರ್ಕಾರದ EPFO (Employees’ Provident Fund Organisation) ನಡೆಸುವ ಉಳಿತಾಯ ಯೋಜನೆಯಾಗಿದೆ.

ಪ್ರತಿ ತಿಂಗಳು ಉದ್ಯೋಗಿಯ ಮೂಲ ವೇತನ (Basic Salary) ಮತ್ತು ತುಟ್ಟಿಭತ್ಯೆ (DA) ಯಿಂದ 12% ಹಣ PFಗೆ ಜಮೆಯಾಗುತ್ತದೆ. ಅಷ್ಟೇ ಪ್ರಮಾಣದ ಹಣವನ್ನು ಉದ್ಯೋಗದಾತ (Employer) ಕೂಡ ನೀಡುತ್ತಾರೆ.

ಈ ಹಣಕ್ಕೆ ಪ್ರತಿವರ್ಷ EPFO ಬಡ್ಡಿ ನೀಡುತ್ತದೆ. ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಇದು ದೊಡ್ಡ ಉಳಿತಾಯವಾಗಿ ಬೆಳೆಯುತ್ತದೆ.

ಪ್ರಮುಖ ನಿಯಮಗಳು:

- ಯಾರನ್ನು ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ?: ಈ 20 ಉದ್ಯೋಗಿಗಳ ಮಿತಿಯಲ್ಲಿ ಪೂರ್ಣಾವಧಿ (Full-time), ಅರೆಕಾಲಿಕ (Part-time), ಮತ್ತು ಕಾಂಟ್ರಾಕ್ಟ್ (Contract) ಆಧಾರದ ಮೇಲೆ ಕೆಲಸ ಮಾಡುವ ಎಲ್ಲ ಉದ್ಯೋಗಿಗಳೂ ಸೇರುತ್ತಾರೆ.

- ಒಮ್ಮೆ ಕಡ್ಡಾಯವಾದರೆ ಬದಲಾಗಲ್ಲ: ಕಂಪನಿಯಲ್ಲಿ ಉದ್ಯೋಗಿಗಳ ಸಂಖ್ಯೆ 20ಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿ, ನಂತರದ ದಿನಗಳಲ್ಲಿ ಅದು 20ಕ್ಕಿಂತ ಕಡಿಮೆ ಆದರೂ ಸಹ ಪಿಎಫ್ ಕಡಿತ ಮಾಡುವುದು ಕಡ್ಡಾಯವಾಗಿರುತ್ತದೆ. ಒಮ್ಮೆ ನಿಯಮ ಅನ್ವಯವಾದರೆ ಅದು ಮುಂದುವರಿಯುತ್ತದೆ.

- ಸ್ವಯಂಪ್ರೇರಿತ ನೋಂದಣಿ (Voluntary Registration): ಕಂಪನಿಯಲ್ಲಿ 20ಕ್ಕಿಂತ ಕಡಿಮೆ ಉದ್ಯೋಗಿಗಳಿದ್ದರೂ (ಉದಾಹರಣೆಗೆ 10 ಅಥವಾ 15 ಜನ), ಕಂಪನಿಯ ಮಾಲೀಕರು ಮತ್ತು ಉದ್ಯೋಗಿಗಳು ಇಬ್ಬರೂ ಒಪ್ಪಿಕೊಂಡರೆ ಸ್ವಯಂಪ್ರೇರಿತವಾಗಿ ಪಿಎಫ್ ಸೌಲಭ್ಯವನ್ನು ಆರಂಭಿಸಬಹುದು.

PF ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

ಉದಾಹರಣೆಗೆ ನಿಮ್ಮ ಮೂಲ ವೇತನ (Basic Salary) ₹15,000 ಎಂದು ಪರಿಗಣಿಸೋಣ.

| ವಿವರ | ಮೊತ್ತ |

| Basic Salary | ₹15,000 |

| ಉದ್ಯೋಗಿಯ PF (12%) | ₹1,800 |

| ಉದ್ಯೋಗದಾತರ ಒಟ್ಟು ಕೊಡುಗೆ | ₹1,800 |

| ಅದರಲ್ಲಿ EPS (8.33%) | ₹1,250 (ಗರಿಷ್ಠ ಮಿತಿಯೊಳಗೆ) |

| Employer EPF ಭಾಗ | ₹550 |

| ತಿಂಗಳಿಗೆ EPF ಖಾತೆಗೆ ಸೇರುವ ಮೊತ್ತ | ₹2,350 |

| EPS ಖಾತೆಗೆ ಸೇರುವ ಮೊತ್ತ | ₹1,250 |

ಗಮನಿಸಿ: Employer ನೀಡುವ ₹1,800 ಸಂಪೂರ್ಣ EPFಗೆ ಸೇರುವುದಿಲ್ಲ. ಅದರ ಒಂದು ಭಾಗ EPS (ಪಿಂಚಣಿ ಯೋಜನೆ) ಗೆ ಹೋಗುತ್ತದೆ.

ವಾರ್ಷಿಕ PF ಉಳಿತಾಯ – ಉದಾಹರಣೆ

Basic Salary = ₹15,000

| ವಿವರ | ಮೊತ್ತ |

| ಉದ್ಯೋಗಿಯ ವಾರ್ಷಿಕ PF | ₹21,600 |

| Employer EPF ಭಾಗ | ₹6,600 |

| ಒಟ್ಟು EPF ಜಮೆ | ₹28,200 |

| EPS (ಪಿಂಚಣಿ) | ₹15,000 |

ಈ ಮೊತ್ತಕ್ಕೆ ಪ್ರತಿ ವರ್ಷ EPFO ಘೋಷಿಸುವ ಬಡ್ಡಿಯೂ ಸೇರಿ ನಿಮ್ಮ PF ವೇಗವಾಗಿ ಹೆಚ್ಚಾಗುತ್ತದೆ.

PF ಯ ಪ್ರಮುಖ ಪ್ರಯೋಜನಗಳು

- ನಿವೃತ್ತಿ ಜೀವನಕ್ಕೆ ದೊಡ್ಡ ಉಳಿತಾಯ

ಪ್ರತಿ ತಿಂಗಳು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಹಣ ಜಮೆಯಾಗುವುದರಿಂದ ನಿವೃತ್ತಿಯ ವೇಳೆಗೆ ಉತ್ತಮ ಮೊತ್ತ ಸಿಗುತ್ತದೆ.

- Employer ಕೂಡ ಹಣ ನೀಡುತ್ತಾರೆ

ನೀವು ಮಾತ್ರವಲ್ಲ, ನಿಮ್ಮ ಕಂಪನಿಯೂ ನಿಮ್ಮ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಕೊಡುಗೆ ನೀಡುತ್ತದೆ.

- ವಾರ್ಷಿಕ ಬಡ್ಡಿ

EPFO ಪ್ರತಿವರ್ಷ ಬಡ್ಡಿ ಘೋಷಿಸುತ್ತದೆ. ಈ ಬಡ್ಡಿಯಿಂದ ನಿಮ್ಮ ಹಣ ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ಹೆಚ್ಚಾಗುತ್ತದೆ.

- ತೆರಿಗೆ (Tax) ಪ್ರಯೋಜನ

PF ಹೂಡಿಕೆಗೆ ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಅನ್ವಯ ಕೆಲವು ತೆರಿಗೆ ಸೌಲಭ್ಯಗಳು ಲಭ್ಯವಿರುತ್ತವೆ.

- EPS ಮೂಲಕ ಪಿಂಚಣಿ

Employer ಕೊಡುಗೆಯ ಒಂದು ಭಾಗ EPS (Employee Pension Scheme) ಗೆ ಹೋಗುತ್ತದೆ.

ಅರ್ಹತೆ ಪೂರೈಸಿದರೆ ನಿವೃತ್ತಿಯ ನಂತರ ಮಾಸಿಕ ಪಿಂಚಣಿ ಪಡೆಯಬಹುದು.

- ತುರ್ತು ಸಮಯದಲ್ಲಿ ನೆರವು

ಕೆಲವು ವಿಶೇಷ ಸಂದರ್ಭಗಳಲ್ಲಿ PF ಹಣವನ್ನು ಭಾಗಶಃ ಪಡೆಯಬಹುದು.

PF ಹಣವನ್ನು ಯಾವ ಉದ್ದೇಶಗಳಿಗೆ ಬಳಸಬಹುದು?

✅ ಮನೆ ಖರೀದಿ

✅ ಮನೆ ನಿರ್ಮಾಣ

✅ ಮನೆ ಸಾಲ ಮರುಪಾವತಿ

✅ ವೈದ್ಯಕೀಯ ಚಿಕಿತ್ಸೆ

✅ ಮಕ್ಕಳ ಉನ್ನತ ಶಿಕ್ಷಣ

✅ ಮದುವೆ ವೆಚ್ಚ

✅ ಉದ್ಯೋಗ ಕಳೆದುಕೊಂಡಾಗ

✅ ನಿವೃತ್ತಿ ನಂತರ

PF ನಿಂದ ಹಣ ಬೇಕಾದರೆ ಕೆಳಗಿನ ಕೆಲ ಸಂಧರ್ಭ ಬಳಸಬಹುದು

ಕೆಳಗಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ EPFO ನಿಯಮಗಳ ಪ್ರಕಾರ ಭಾಗಶಃ ಹಣ ಪಡೆಯಬಹುದು.

- ಗಂಭೀರ ಅನಾರೋಗ್ಯ

- ಮನೆ ಖರೀದಿ

- ಮನೆ ನಿರ್ಮಾಣ

- ಮನೆ ನವೀಕರಣ

- ಮದುವೆ

- ಶಿಕ್ಷಣ

- ನಿರುದ್ಯೋಗ

- ನಿವೃತ್ತಿ

PF ಬಡ್ಡಿ ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ?

ಉದಾಹರಣೆಗೆ:

- PF ಬ್ಯಾಲೆನ್ಸ್ = ₹5,00,000

- ವಾರ್ಷಿಕ ಬಡ್ಡಿ = 8%

ಒಂದು ವರ್ಷದ ಅಂದಾಜು ಬಡ್ಡಿ:

₹5,00,000 × 8% = ₹40,000

ಒಂದು ವರ್ಷದ ನಂತರ ಒಟ್ಟು ಮೊತ್ತ:

₹5,40,000

(ನಿಜವಾದ ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರವು ಮಾಸಿಕ ರನ್ನಿಂಗ್ ಬ್ಯಾಲೆನ್ಸ್ ಮತ್ತು EPFO ನಿಯಮಗಳ ಆಧಾರದ ಮೇಲೆ ನಡೆಯುತ್ತದೆ.)

20 ವರ್ಷದ ಉದಾಹರಣೆ

ಒಬ್ಬ ಉದ್ಯೋಗಿಯ Basic Salary ₹15,000 ಎಂದು ಪರಿಗಣಿಸೋಣ.

- ಉದ್ಯೋಗಿಯ PF = ₹1,800/ತಿಂಗಳು

- Employer EPF = ₹550/ತಿಂಗಳು

ಒಟ್ಟು EPF ಉಳಿತಾಯ:

₹2,350 × 12 = ₹28,200/ವರ್ಷ

20 ವರ್ಷಗಳಲ್ಲಿ (ಬಡ್ಡಿ ಪರಿಗಣಿಸದೆ):

₹28,200 × 20 = ₹5,64,000

ಇದಕ್ಕೆ ಪ್ರತಿವರ್ಷದ ಬಡ್ಡಿ ಸೇರಿಸಿದರೆ ಒಟ್ಟು ಮೊತ್ತ ₹8–10 ಲಕ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು ಆಗುವ ಸಾಧ್ಯತೆ ಇದೆ (ವೇತನ ಹೆಚ್ಚಳ ಮತ್ತು ಬಡ್ಡಿದರವನ್ನು ಅವಲಂಬಿಸಿ).

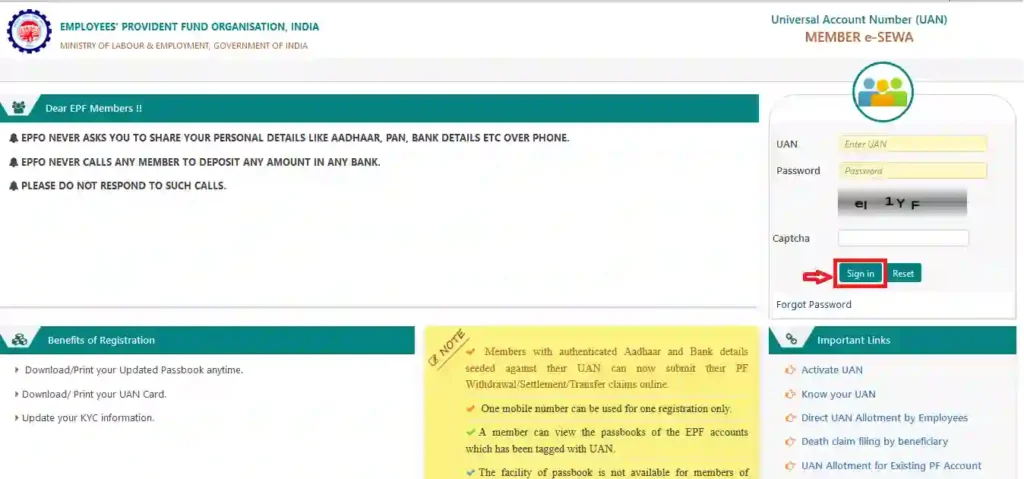

UAN ಎಂದರೇನು?

UAN (Universal Account Number) ಎಂಬುದು ನಿಮ್ಮ PF ಖಾತೆಗೆ ನೀಡಲಾಗುವ ಶಾಶ್ವತ ಸಂಖ್ಯೆ.

ಉದ್ಯೋಗ ಬದಲಾದರೂ ಇದೇ UAN ಬಳಸಿ ಹೊಸ PF ಖಾತೆಯನ್ನು ಲಿಂಕ್ ಮಾಡಬಹುದು.

PF ಬ್ಯಾಲೆನ್ಸ್ ಹೇಗೆ ಚೆಕ್ ಮಾಡುವುದು?

- EPFO Member Portal

- UMANG App

- SMS ಸೇವೆ

- Missed Call ಸೇವೆ

EPFO LINK ಇಗ ಸಂಪೂರ್ಣ ಆನ್ಲೈನ್ ನಲ್ಲಿ ಎಲ್ಲಾ ಸೇವೆಗಳು ಲಭ್ಯ

https://www.epfindia.gov.in/site_en/

ನಿಮ್ಮ PF ಖಾತೆಯ (UAN) ಸಕ್ರಿಯಗೊಳಿಸುವಿಕೆಯು (Activation) ಆನ್ಲೈನ್ ಮೂಲಕ ಸುಲಭವಾಗಿ ಮಾಡಬಹುದಾದ ಪ್ರಕ್ರಿಯೆಯಾಗಿದೆ. ಪ್ರಸ್ತುತ, EPFO ನ ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ ಬದಲಾಗಿ UMANG ಆ್ಯಪ್ ಮೂಲಕ ಇದನ್ನು ಮಾಡುವುದು ಹೆಚ್ಚು ಸರಳ ಮತ್ತು ಶಿಫಾರಸು ಮಾಡಲ್ಪಟ್ಟಿದೆ.

UAN ಆಕ್ಟಿವೇಶನ್ ಮಾಡುವ ಹಂತಗಳು (UMANG ಆ್ಯಪ್ ಮೂಲಕ):

- ಆ್ಯಪ್ ಡೌನ್ಲೋಡ್ ಮಾಡಿ: ನಿಮ್ಮ ಮೊಬೈಲ್ನಲ್ಲಿ Google Play Store ಅಥವಾ Apple App Store ನಿಂದ UMANG ಆ್ಯಪ್ ಅನ್ನು ಡೌನ್ಲೋಡ್ ಮಾಡಿ.

- ಲಾಗಿನ್ ಆಗಿ: ನಿಮ್ಮ ಮೊಬೈಲ್ ಸಂಖ್ಯೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಆ್ಯಪ್ಗೆ ಲಾಗಿನ್ ಆಗಿ.

- EPFO ಆಯ್ಕೆಮಾಡಿ: ಸರ್ವಿಸ್ ವಿಭಾಗದಲ್ಲಿ ‘EPFO’ ಎಂದು ಹುಡುಕಿ ಮತ್ತು ಅದನ್ನು ಆಯ್ಕೆಮಾಡಿ.

- UAN ಆಕ್ಟಿವೇಶನ್: EPFO ಸೇವೆಗಳಲ್ಲಿ “UAN Services Through Face Auth” ವಿಭಾಗಕ್ಕೆ ಹೋಗಿ. ಅಲ್ಲಿ “UAN Activation” ಆಯ್ಕೆಯನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ.

- ವಿವರಗಳನ್ನು ನಮೂದಿಸಿ: ನಿಮ್ಮ UAN ಸಂಖ್ಯೆ, ಆಧಾರ್ ವಿವರಗಳು ಮತ್ತು ಅಗತ್ಯವಿರುವ ವೈಯಕ್ತಿಕ ಮಾಹಿತಿಯನ್ನು ನಮೂದಿಸಿ.

- OTP ಪರಿಶೀಲನೆ: ನಿಮ್ಮ ಆಧಾರ್ಗೆ ಲಿಂಕ್ ಆಗಿರುವ ಮೊಬೈಲ್ ಸಂಖ್ಯೆಗೆ ಬರುವ OTP ಅನ್ನು ನಮೂದಿಸಿ.

- ಸಂಪೂರ್ಣಗೊಳಿಸಿ: ಯಶಸ್ವಿಯಾಗಿ ಪರಿಶೀಲನೆ ಪೂರ್ಣಗೊಂಡ ನಂತರ, ನಿಮ್ಮ UAN ಸಕ್ರಿಯಗೊಳ್ಳುತ್ತದೆ ಮತ್ತು ನೀವು ಲಾಗಿನ್ ಆಗಲು ಪಾಸ್ವರ್ಡ್ ಅನ್ನು ಬಳಸಬಹುದು.

ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳು:

- UAN ಸಂಖ್ಯೆ (ನಿಮ್ಮ ವೇತನ ಚೀಟಿಯಲ್ಲಿ ಅಥವಾ ಉದ್ಯೋಗದಾತರಿಂದ ಪಡೆಯಬಹುದು).

- ಆಧಾರ್ ಕಾರ್ಡ್ (ಮೊಬೈಲ್ ಸಂಖ್ಯೆಯೊಂದಿಗೆ ಲಿಂಕ್ ಆಗಿರಬೇಕು).

- PAN ಕಾರ್ಡ್.

- ಬ್ಯಾಂಕ್ ಖಾತೆ ವಿವರಗಳು.

ಗಮನಿಸಿ: ನಿಮ್ಮ ಹೆಸರು, ಹುಟ್ಟಿದ ದಿನಾಂಕ ಮತ್ತು ಆಧಾರ್ನಲ್ಲಿರುವ ಮಾಹಿತಿ EPFO ದಾಖಲೆಗಳಿಗೆ ತಾಳೆಯಾಗಬೇಕು, ಇಲ್ಲದಿದ್ದರೆ ಆಕ್ಟಿವೇಶನ್ ವಿಫಲವಾಗಬಹುದು. ಹೆಚ್ಚಿನ ಸಹಾಯಕ್ಕಾಗಿ ನೀವು EPFO ಹೆಲ್ಪ್ಡೆಸ್ಕ್ ಸಂಖ್ಯೆ 14470 ಅನ್ನು ಸಂಪರ್ಕಿಸಬಹುದು.

PF ಆನ್ಲೈನ್ನಲ್ಲಿ ಹಣ ಪಡೆಯುವ ವಿಧಾನ

- EPFO Member Portal ಗೆ Login ಮಾಡಿ.

- KYC ಪೂರ್ಣಗೊಂಡಿದೆಯೇ ಎಂದು ಪರಿಶೀಲಿಸಿ.

- Online Services → Claim (Form-31, 19, 10C/10D) ಆಯ್ಕೆ ಮಾಡಿ.

- ಬ್ಯಾಂಕ್ ವಿವರಗಳನ್ನು ದೃಢೀಕರಿಸಿ.

- ಹಣ ಪಡೆಯುವ ಕಾರಣವನ್ನು ಆಯ್ಕೆ ಮಾಡಿ.

- ಅರ್ಜಿಯನ್ನು ಸಲ್ಲಿಸಿ.

- Claim Status ಅನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಪರಿಶೀಲಿಸಿ.

PF ಯ ಪ್ರಮುಖ ಲಾಭಗಳು

- ✔ ನಿವೃತ್ತಿ ಜೀವನಕ್ಕೆ ಆರ್ಥಿಕ ಭದ್ರತೆ

- ✔ Employer ನಿಂದ ಹೆಚ್ಚುವರಿ ಕೊಡುಗೆ

- ✔ ವಾರ್ಷಿಕ ಬಡ್ಡಿ

- ✔ ತೆರಿಗೆ ಸೌಲಭ್ಯ

- ✔ EPS ಪಿಂಚಣಿ

- ✔ ತುರ್ತು ಸಂದರ್ಭದಲ್ಲಿ ಹಣ ಪಡೆಯುವ ಅವಕಾಶ

- ✔ ಆನ್ಲೈನ್ ಸೇವೆಗಳು

- ✔ ಸುರಕ್ಷಿತ ಸರ್ಕಾರಿ ಯೋಜನೆ

ಸಾಮಾನ್ಯ ಪ್ರಶ್ನೆಗಳು (FAQ)

PF ಕಡ್ಡಾಯವೇ?

EPF ಕಾಯ್ದೆಯಡಿ ಬರುವ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಅರ್ಹ ಉದ್ಯೋಗಿಗಳಿಗೆ ಸಾಮಾನ್ಯವಾಗಿ PF ಕಡ್ಡಾಯವಾಗಿದೆ.

ಉದ್ಯೋಗ ಬದಲಾದರೆ PF ಏನಾಗುತ್ತದೆ?

ನಿಮ್ಮ UAN ಮೂಲಕ ಹೊಸ ಸಂಸ್ಥೆಯ PF ಖಾತೆಗೆ ವರ್ಗಾಯಿಸಬಹುದು.

PF ಹಣವನ್ನು ಯಾವಾಗ ಬೇಕಾದರೂ ಪಡೆಯಬಹುದೇ?

ಇಲ್ಲ. EPFO ನಿಗದಿಪಡಿಸಿರುವ ನಿಯಮಗಳ ಪ್ರಕಾರ ಮಾತ್ರ ಭಾಗಶಃ ಅಥವಾ ಪೂರ್ಣ ಹಣ ಪಡೆಯಬಹುದು.

PF ಮತ್ತು EPS ಒಂದೇನಾ?

ಇಲ್ಲ.

- EPF = ಉಳಿತಾಯ ಖಾತೆ

- EPS = ನಿವೃತ್ತಿಯ ನಂತರ ಪಿಂಚಣಿ ನೀಡುವ ಯೋಜನೆ

ಪಿಎಫ್ (Provident Fund – ನೌಕರರ ಭವಿಷ್ಯ ನಿಧಿ) ಖಾತೆಯಲ್ಲಿ EPS (Employees’ Pension Scheme – ಉದ್ಯೋಗಿಗಳ ಪೆನ್ಷನ್ ಯೋಜನೆ) ಪ್ರಮುಖವಾದ ಭಾಗವಾಗಿದೆ. ಇದರ ಬಗ್ಗೆ ಸರಳ ವಿವರ ಇಲ್ಲಿದೆ:

EPS ಎಂದರೇನು?

ನಿಮ್ಮ ಸಂಬಳದಿಂದ ಪಿಎಫ್ ಕಡಿತವಾಗುವಾಗ, ಕಂಪನಿಯು ಸಹ ಅಷ್ಟೇ ಹಣವನ್ನು ನಿಮ್ಮ ಪಿಎಫ್ ಖಾತೆಗೆ ಜಮಾ ಮಾಡುತ್ತದೆ. ಕಂಪನಿ ನೀಡುವ 12% ಪಾಲಿನಲ್ಲಿ, 8.33% ಹಣವು EPS (ಪೆನ್ಷನ್ ಖಾತೆ) ಗೆ ಹೋಗುತ್ತದೆ ಮತ್ತು ಉಳಿದ 3.67% ಹಣವು EPF (ಭವಿಷ್ಯ ನಿಧಿ ಖಾತೆ) ಗೆ ಹೋಗುತ್ತದೆ. ಈ ಹಣ ನಿಮಗೆ 58 ವರ್ಷ ದಾಟಿದ ನಂತರ ಪ್ರತಿ ತಿಂಗಳು ಪೆನ್ಷನ್ ರೂಪದಲ್ಲಿ ಸಿಗುತ್ತದೆ.

EPS ಪೆನ್ಷನ್ ಪಡೆಯಲು ಅರ್ಹತೆಗಳು (Eligibility)

ಪ್ರತಿ ತಿಂಗಳು ಪೆನ್ಷನ್ ಪಡೆಯಲು ನೀವು ಈ ಕೆಳಗಿನ ನಿಯಮಗಳನ್ನು ಪೂರೈಸಬೇಕಾಗುತ್ತದೆ:

- ಕನಿಷ್ಠ ಸೇವೆ: ನೀವು ಕನಿಷ್ಠ 10 ವರ್ಷಗಳ ಕಾಲ ಕೆಲಸ ಮಾಡಿರಬೇಕು (ಬೇರೆ ಬೇರೆ ಕಂಪನಿಗಳಲ್ಲಿ ಕೆಲಸ ಮಾಡಿದ್ದರೂ, ಪಿಎಫ್ ಖಾತೆಯನ್ನು ಲಿಂಕ್ ಮಾಡಿದ್ದರೆ ಒಟ್ಟು ಸರ್ವಿಸ್ ಅನ್ನು ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ).

- ವಯಸ್ಸು: ನಿಮಗಾಗಿ ನಿರಂತರ ಪೆನ್ಷನ್ ಸಿಗಲು 58 ವರ್ಷ ತುಂಬಿರಬೇಕು.

- ಅವಧಿಗೂ ಮುನ್ನ ಪೆನ್ಷನ್: ಒಂದು ವೇಳೆ ನೀವು 50 ವರ್ಷ ತುಂಬಿದ ನಂತರ ಕೆಲಸ ಬಿಟ್ಟರೆ, ಸ್ವಲ್ಪ ಕಡಿಮೆ ದರದಲ್ಲಿ ‘ಅವಧಿಗೂ ಮುನ್ನ ಪೆನ್ಷನ್’ (Early Pension) ಪಡೆಯಬಹುದು. ಆದರೆ 50 ವರ್ಷಕ್ಕಿಂತ ಮುಂಚೆ ಪೆನ್ಷನ್ ಸಿಗುವುದಿಲ್ಲ.

ಇತರೆ ಪ್ರಮುಖ ನಿಯಮಗಳು (Other Important Things)

- 10 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ಸೇವೆ ಇದ್ದರೆ: ನೀವು 10 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ಅವಧಿ ಕೆಲಸ ಮಾಡಿ ಕೆಲಸ ಬಿಟ್ಟರೆ, ಪೆನ್ಷನ್ ಖಾತೆಯಲ್ಲಿರುವ ಹಣವನ್ನು ಒಟ್ಟಿಗೆ ಹಿಂಪಡೆಯಬಹುದು (Withdraw ಮಾಡಬಹುದು) ಅಥವಾ ಮುಂದಿನ ಕೆಲಸಕ್ಕೆ ‘ಪೆನ್ಷನ್ ಸ್ಕೀಮ್ ಸರ್ಟಿಫಿಕೇಟ್’ ಪಡೆದು ಕ್ಯಾರಿ ಫಾರ್ವರ್ಡ್ ಮಾಡಬಹುದು.

- ಗರಿಷ್ಠ ಸಂಬಳದ ಮಿತಿ: ಪ್ರಸ್ತುತ ನಿಯಮದ ಪ್ರಕಾರ, EPS ಲೆಕ್ಕಾಚಾರಕ್ಕೆ ಗರಿಷ್ಠ ಮೂಲ ಸಂಬಳದ (Basic + DA) ಮಿತಿ ₹15,000. ಅಂದರೆ, ನಿಮ್ಮ ಸಂಬಳ ಎಷ್ಟೇ ಇದ್ದರೂ ಗರಿಷ್ಠ ₹1,250 ಮಾತ್ರ ಪ್ರತಿ ತಿಂಗಳು EPS ಖಾತೆಗೆ ಜಮಾ ಆಗುತ್ತದೆ.

- ಕುಟುಂಬಕ್ಕೆ ಭದ್ರತೆ (Family Pension): ಪಿಎಫ್ ಹೊಂದಿರುವ ಉದ್ಯೋಗಿ ಕೆಲಸದಲ್ಲಿರುವಾಗ ಅಥವಾ ನಿವೃತ್ತಿಯ ನಂತರ ಮರಣ ಹೊಂದಿದರೆ, ಅವರ ಸಂಗಾತಿಗೆ (ಪತ್ನಿ/ಪತಿ) ಮತ್ತು ಇಬ್ಬರು ಮಕ್ಕಳಿಗೆ (25 ವರ್ಷ ವಯಸ್ಸಿನವರೆಗೆ) ನಿಯಮಾವಳಿಗಳ ಪ್ರಕಾರ ಪೆನ್ಷನ್ ಸಿಗುತ್ತದೆ.